Многие россияне уверены в безопасности своих сбережений, хранящихся в банках. Однако за привычными инструментами сбережения могут скрываться неожиданные риски, меняющие представление о надежности финансовых институтов. В последние месяцы тревога среди вкладчиков лишь нарастает: действительно ли стандартный вклад гарантирует безопасность, или он может обернуться долговыми обязательствами?

Типичные риски для вкладчика

Когда-то открытие вклада воспринималось как простая и понятная процедура. В настоящее время банки всё чаще фокусируются на внутренних показателях продаж, а не на потребностях клиентов. Клиенты размещают свои средства в надежде на стабильный доход и прозрачные условия, но сталкиваются с новыми, порой опасными практиками.

Сейчас большинство крупных банков активно продвигают дополнительные финансовые продукты, такие как страховки и инвестиционные пакеты. Здесь начинается практика мисселинга, когда сотрудники предлагают вложения, замаскированные под привычные вклады. Например, вместо депозита клиент подписывается на накопительное страхование жизни, что ведет к непонятным обязательствам и расходам. В начале 2026 года количество обращений россиян с жалобами на изменения условий вкладов в банках увеличилось на 20%.

Мисселинг: скрытые риски

Термин "мисселинг" стал актуален в российском финансовом секторе. Заключается он в продаже клиентам страховых продуктов под предлогом низкодоходных вкладов. Многие клиенты не подозревают, что ставка, обещанная банком со всеми бонусами, может действовать лишь в течение нескольких месяцев, при этом возврат основной суммы не гарантируется.

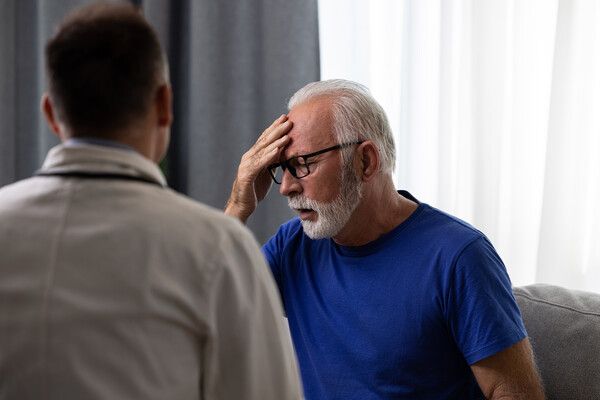

Проблемы особенно касаются пожилых людей, которые, доверяя налоговым консультантам, подписывают договора, не понимая их сути. Часто именно их ожидает шок, когда выясняется, что долгосрочный продукт имеет сложные условия и штрафы за досрочное расторжение.

Агрессивные маркетинговые стратегии

Банки объясняют введение сложных финансовых продуктов конкуренцией на рынке и стремлением увеличить доход. Однако это приводит к ситуации, когда население, особенно пожилые люди, становятся жертвами агрессивной рекламы, не понимая, на что на самом деле они подписываются.

Грамотный вкладчик должен быть осведомленным, задавать вопросы и тщательно изучать условия предложений. Если продукт требует дополнительных взносов, это уже может сигнализировать о том, что речь идет не о чистом вкладе. В конце 2026 года наблюдается рост образовательных кампаний на рынке, призванных защитить вкладчиков. Однако мисселинг до сих пор имеет место, особенно среди неопытных клиентов.